12銀行住宅ローン比較パッケージ

12銀行住宅ローン比較パッケージ はじめの一歩セミナー

はじめの一歩セミナー ライフプランニングシミュレーション

ライフプランニングシミュレーション 住宅ローン安全確認シート

住宅ローン安全確認シート ファイナンシャルプランナー個別相談会

ファイナンシャルプランナー個別相談会 住宅購入とお金の本をプレゼント

住宅購入とお金の本をプレゼント お仕事帰り相談会

お仕事帰り相談会 生涯無料!FP相談サービス

生涯無料!FP相談サービス お住まい探しにFPが必要な理由

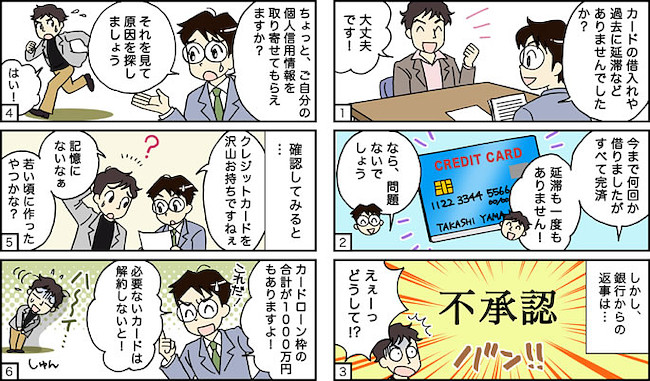

お住まい探しにFPが必要な理由実録!漫画で分かる住宅ローンが通らない理由

ケース2:

独身時代の「銀行系カードローン」が原因?

ちゃんと返済していても審査に影響するワケ

弊社に初めての物件見学に来られた

近藤様(仮名)が苦労されたケースです。

在結婚3年目の近藤様は奥様と、そのお腹の中の赤ちゃん(6ヶ月)という家族構成です。結婚前から趣味にお金を使うことが多く、お給料日前などにはよく広告やCMで見るような「銀行系カードローン」を利用して乗り切る事もよくあったようです。

近藤様の年収は現在700万円、奥様も年収400万円と、収入面では全く問題なし。奥様の勤務先は大きな会社で育児休暇制度もきちんと取れるため、出産後は早めに職場復帰されるとのことで、今回はご主人様とのペアローンを組むことを決めました。

現在カードの借り入れや、過去に返済の延滞などがあるか弊社スタッフがお尋ねしましたが、お二人とももちろんないとのこと。カードローンを何度も利用をしていましたが、一度も延滞するようなことはなかったのです。ところが、弊社で事前審査を書類に記入して銀行に提出したところ、結果は「不承認」でした。これには近藤様ご夫妻も弊社スタッフも驚きました。

銀行に原因を聞いてみても「総合的判断」としか教えてもらえません。そこで弊社のFPと近藤様とでミーティングを開き、原因を考えることにしました。

FPは近藤様に他に借入金はないか、リボルディング払いでの買い物はないか、など様々な質問をしましたがお心当たりはないとのこと。原因がわかりません。

最終的に近藤様ご自身でご自分の個人信用情報を確認して頂くしかないということになり、某個人信用情報機関に依頼して個人情報を取り寄せてもらいました。するとその中に、近藤様ご自身も覚えのないカードローン枠が載っていました。それは5社あり、カードローン枠の合計はなんと1000万円もあったのです。それらをひとつずつ確認していくと、独身時代に使っていたカードローンが、延滞する事なくきちんと返済されていたため、ご利用限度額がどんどん上がっていました。さらに、ご本人は返済済みということでカードはすでに解約されたものと思っていましたが、実はちゃんと更新されていました。カードを登録した住所が現在の住所ではなくご実家になっていたので、そのことを知らせる郵便物などにも気付かず、現在に至っていました。過去に銀行でお金を借りいても延滞などなく返済を終えているので、個人信用情報で問題になることはないと近藤様ご自身は考えていらして、弊社スタッフにはそのことについてはお話されなかったのです。

【FPの解決の経緯】

イメージがしっかりしている銀行系カードローンは住宅ローンを組む際に問題になることはなさそうに考えられがちですが、審査においては消費者金融やクレジットカードのキャッシング利用と同様、「繰り返しお金を借りる習慣がある」、または利用限度枠を残しているのは将来また借りるため、と判断されるケースがあります。近藤様の場合のように大きな枠だと、万が一、一度に全部それを使われると住宅ローンの支払いが困難になるため、「不承認」という結果となったようです。

結局近藤様は使っていない銀行系カードローンの枠を全て解約して、改めて銀行に審査を申し込みました。すると審査は無事通り、念願のご新居を手に入れることができました。

このケースでは返済の延滞もなく、スムーズに解約できたので住宅ローン事前審査を再度かけることができましたが、借入先が信用度の低いところだったり、多少でも滞納があったり、あるいは最近よく聞く「過払い利息の減額請求」を行った場合には、個人信用情報機関にはお客様に不利な情報の登録がされていることがあります。こういったご心配のある方は一度住宅ローンアドバイザーなどに事前にご相談ください。