12銀行住宅ローン比較パッケージ

12銀行住宅ローン比較パッケージ はじめの一歩セミナー

はじめの一歩セミナー ライフプランニングシミュレーション

ライフプランニングシミュレーション 住宅ローン安全確認シート

住宅ローン安全確認シート ファイナンシャルプランナー個別相談会

ファイナンシャルプランナー個別相談会 住宅購入とお金の本をプレゼント

住宅購入とお金の本をプレゼント お仕事帰り相談会

お仕事帰り相談会 生涯無料!FP相談サービス

生涯無料!FP相談サービス お住まい探しにFPが必要な理由

お住まい探しにFPが必要な理由実録!漫画で分かる住宅ローンが通らない理由

ケース8:

年収には問題ないのに、企業規模に「問題アリ」ってどういうこと?

弊社の『住宅ローン相談』にお越しいただいた中田(仮名)様のケースです。

中田(仮名)様は、お父様が経営されている会社に8年お勤めされている31歳。年収は710万円です。その会社の従業員数は9名と決して大きくありませんでしたがお父様が引退された後は次の社長になる方として周りにも期待されていらっしゃいました。

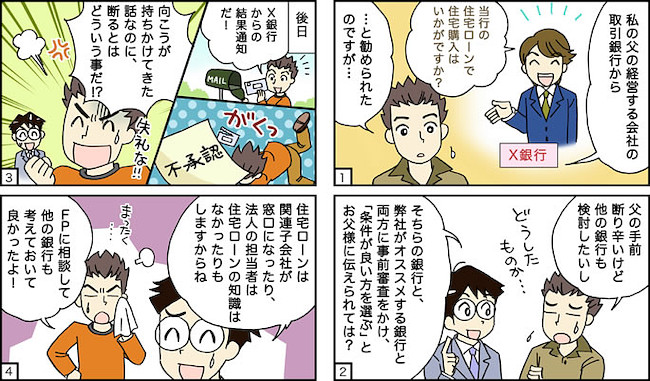

会社のメインの取引銀行の方から、『ご結婚もされたことですし、そろそろマイホームをご購入はされてはいかがですか?住宅ローンは是非当行にお任せください!』と言われたそうです。

ちょうどそろそろマイホームを考えていらっしゃったこともあり、弊社でお住まい探しをするのと同時に、その取引銀行で住宅ローンを組んで損はないのかというご相談で来られました。

中田(仮名)様は他の金融機関と比較せずに、会社のメインバンクであるという理由だけで住宅ローンを申し込みすると、金利の面などで不利になるのではないかと心配されていらっしゃいました。しかし会社が長らくお世話になっている銀行であるという手前、断るのも難しいということで、何か良い方法がないかということもご相談されてきました。

弊社のFPからは弊社でお勧めする銀行と、そのお取引銀行との両方に事前審査を依頼し、条件の良いほうを選ぶことをお父様にご相談されることをお勧めしました。

早速、弊社でお勧めする銀行と、お父様が経営されている会社のお取引銀行、2つの金融機関に事前審査をかけたところ、なんと、お父様の会社の取引銀行の方から融資否認との回答が来てしまいました。これには中田(仮名)様も驚き、取引銀行のご担当の方に理由を聞いたのですが、教えてもらえませんでした。

実はこのようなケースが最近は時々おこっております。銀行の住宅ローンは銀行本体ではなく、関連の子会社が窓口となって取り扱うケースがこのところ多くなってきているからです。また、このケースのように法人担当の銀行の方はふだん法人とのお取引をメインに扱われているので、住宅ローンのように個人に関する取引の知識はないコとも多いようです。法人のご担当としても、法人の取引が順調なために自行での住宅ローンの承認がまさか否認されるとは考えていなかったのだと思います。

【FPの解決の経緯】

住宅ローン審査においては、一般的には所得の高いことが多いような、次のような方には実は厳しい判断を下されることが多いのです。

- 自営業

- 同族会社勤務

- 小規模法人代表者

- 小規模法人役員

中田(仮名)様の場合、ご年収は710万と十分高いのですが、同族経営の会社にお勤めで、またその会社の企業規模、年商もあまり大きくはないために、住宅ローン審査にかけられた際、収入が将来にわたって安定されるとは評価されなかったようです。

弊社のFPは似たようなケースでの経験をもとに、自営業の方や企業規模に不安のある場合でも有利になる、自己資金の額のほうを重視するタイプの金融機関をお勧めしたところ、審査結果は無事承認となりました。

無事マイホームを購入された中田(仮名)様からは「今回はFPの資格を持つ方に相談できて、金融機関から融資をしていただけたのでマイホームを購入することができました。でも、もし相談しないで、うちの会社の取引銀行で話を進めていたら、きっと住宅購入することじたいを諦めていたかもしれないです。」とお言葉をいただきました。今回のケースのように、ローンの審査に少しでも不安のある方は、不動産取引に関して経験と知識の豊富な弊社FPなど、専門家にご相談されてみるのがお勧めです。